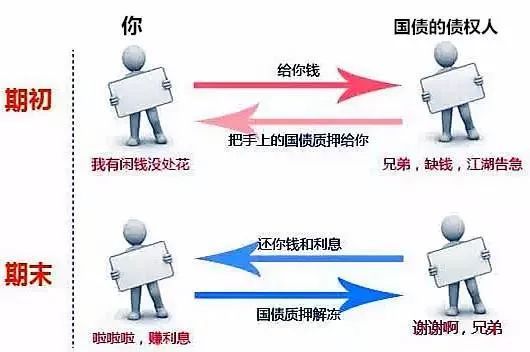

按揭车可以做二次抵押贷款吗

明确什么是按揭车对于理解后续内容至关重要。按揭车是指那些购车者通过金融机构的贷款购买,但贷款尚未完全偿还,因此登记的车辆所有权归金融机构的汽车。按揭期间,购车者享有使用权,但所有权归贷款方持有,直至贷款全部偿还。

关于按揭车是否能进行二次抵押贷款,答案并不绝对。这涉及到多方面因素的综合考量,比如金融机构的政策、车辆的价值、贷款人的信用状况等。

一般情况下,按揭车进行二次抵押在理论上是可行的,但实际操作的难易程度取决于首次按揭的金融机构和第二次希望进行抵押的机构。二次抵押贷款的本质是在原有按揭基础上,再次以车辆作为担保物,向金融机构借款。

对于想要申请二次抵押贷款的车主,以下几个条件是必须考虑的因素:

贷款机构的政策:不同金融机构对于按揭车的二次抵押贷款政策不一,有些机构可能完全不接受,而有的则可能在满足一定条件下接受。

车辆价值:车辆的剩余价值是决定是否能进行二次抵押的重要因素。如果按揭车辆经过的时间较长,价值已经大幅度下降,那么获得二次抵押贷款的可能性会大大降低。

偿还能力:贷款人的收入状况、信用记录等均是金融机构考量的要素。只有当借款人有稳定的还款来源,并且信用良好时,金融机构才可能考虑批准二次抵押贷款。

法律法规:在不同的国家和地区,关于汽车二次抵押的法律法规有所不同。在考虑进行二次抵押前,必须确保操作符合当地法律规定。

尽管按揭车的二次抵押贷款在某些情况下是可行的,但它也带来了不小的风险:

加剧负债:如果借款人因为二次抵押而增加了还款压力,可能会导致财务状况进一步恶化。

车辆被收回风险:在二次抵押的情况下,如果借款人无法按时还款,那么银行或金融机构有权收回车辆。

法律风险:不合规的二次抵押操作可能给借款人带来法律风险,甚至可能涉及到诉讼。

按揭车进行二次抵押贷款在理论上是可能的,但实际操作复杂,且受制于众多因素,如金融机构政策、车辆状况、借款人信用等。在考虑进行按揭车二次抵押前,建议车主仔细评估个人财务状况和风险承受能力,必要时咨询专业人士的意见。还需要确保完全了解并遵守当地的法律法规,谨慎地选择是否进行二次抵押贷款。

-

1人工智能数据龙头股票有哪些

-

2债券型基金收益排名

-

3普通人如何投资赚钱

-

4中信期货为什么登陆不了

-

5现在买什么股票比较好适合短期

-

06-01想靠基金赚钱现实吗

-

06-01基金股票能赚钱吗

-

05-31reits能赚到钱吗

-

05-30投资稳赚不赔可能吗为什么

-

05-29bi大数据培训是真的吗

-

05-292023年适合投资基金吗

-

05-29美国婚姻中介女子学堂靠谱吗

-

05-28每月定投100元有意义吗

-

05-27知乎回答问题可以赚钱吗安全吗

-

05-27现在炒股风险大吗